|

|

|

|

|

|

|

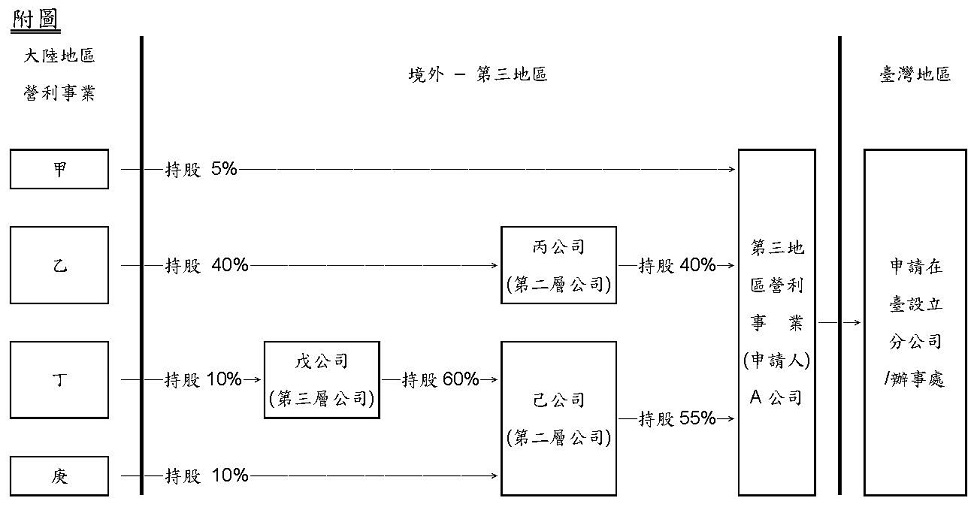

<111年度11月工商> 一、核釋「大陸地區之營利事業或其於第三地區投資之營利事業在臺設立分公司或辦事處許可辦法」第3條第2項第1款所定「百分之三十」之計算方式 大陸地區之營利事業或其於第三地區投資之營利事業在臺設立分公司或辦事處許可辦法第三條第二項第一款所定「百分之三十」之計算方式如下: 一、申請人為第三地區營利事業時,其陸資持股比例計算方式,係將申請人之上一層股東中屬「大陸地區之營利事業」者,該大陸地區之營利事業對申請人之持股,全數計入申請人之陸資。 二、申請人上一層股東倘為第三地區公司(下稱第二層公司),且大陸地區之營利事業對第二層公司持股逾百分之三十或具控制能力,則該第二層公司視為大陸地區之營利事業,該第二層公司對申請人之持股,全數計入申請人之陸資。 三、第二層公司上一層股東倘為第三地區公司(下稱第三層公司),且大陸地區之營利事業對該第三層公司持股逾百分之三十或具控制能力,則該第三層公司視為大陸地區之營利事業,該第三層公司對第二層公司之持股,全數計入第二層公司之陸資,並依此再計算。如加計大陸地區之營利事業對第二層公司持股逾百分之三十或具控制能力,則該第二層公司視為大陸地區之營利事業,其對申請人之持股,全數計入申請人之陸資,以此類推(詳如附圖)。

本案例申請人A公司為陸資:甲 5% +丙 40%=45%(>30%) (1) 甲:大陸地區之營利事業,其對A公司之持股5%,均列入陸資計算。 (2) 乙:大陸地區之營利事業乙持有丙公司40%,所以丙公司為陸資,故丙公司對A公司之持股40%,全數納入陸資計算。 (3) 丁:大陸地區之營利事業丁持有戊公司10%,所以戊公司非陸資,故戊公司對己公司不論持股比例,均不計入己公司之陸資。 (4) 庚:大陸地區之營利事業庚持有己公司10%,因戊公司非陸資已如上述,故己公司僅有大陸地區股東庚公司持有10%,故己公司非陸資,己公司對A公司之持股,不論持股比例,均無陸資問題。 (經濟部111.12.26經商字第11102436200號令)

二、核釋「大陸地區之營利事業或其於第三地區投資之營利事業在臺設立分公司或辦事處許可辦法」第3條第2項第2款所定「具有控制能力」,指大陸地區之營利事業對第三地區營利事業具有之情形 大陸地區之營利事業或其於第三地區投資之營利事業在臺設立分公司或辦事處許可辦法第三條第二項第二款所定「具有控制能力」,指大陸地區之營利事業對第三地區營利事業(以下簡稱公司)具有下列情形之一者: 一、與其他投資人約定下,具超過半數之有表決權股份之能力。 二、依法令或契約約定,可操控公司之財務、營運及人事方針。 三、有權任免董事會或其他可決定公司營運方針之組織超過半數之主要成員,且公司之控制操控於該董事會或其他可決定公司營運方針之組織。 四、有權主導董事會或其他可決定公司營運方針之組織超過半數之投票權,且公司之控制操控於該董事會或其他可決定公司營運方針之組織。 五、其他依據國際財務報導準則或企業會計準則公報具有控制情形者。 (經濟部111.12.26經商字第11102436230號令) |